5 Maret 2026 | Literasi Syariah

Anggoro Eko Cahyo – Direktur Utama Bank Syariah Indonesia/Ketua Asosiasi Bank Syariah Indonesia

Ketidakpastian global kini bersifat struktural. Ketegangan geopolitik, fragmentasi ekonomi, dan volatilitas pasar keuangan membentuk risiko sistemik yang tidak lagi sementara. Dalam lanskap ini, isu ketahanan nilai menjadi krusial, bukan hanya bagi investor, tetapi juga bagi kebijakan ekonomi nasional. Yang dibutuhkan bukan respons reaktif, melainkan fondasi perlindungan nilai yang terencana dan berkelanjutan.

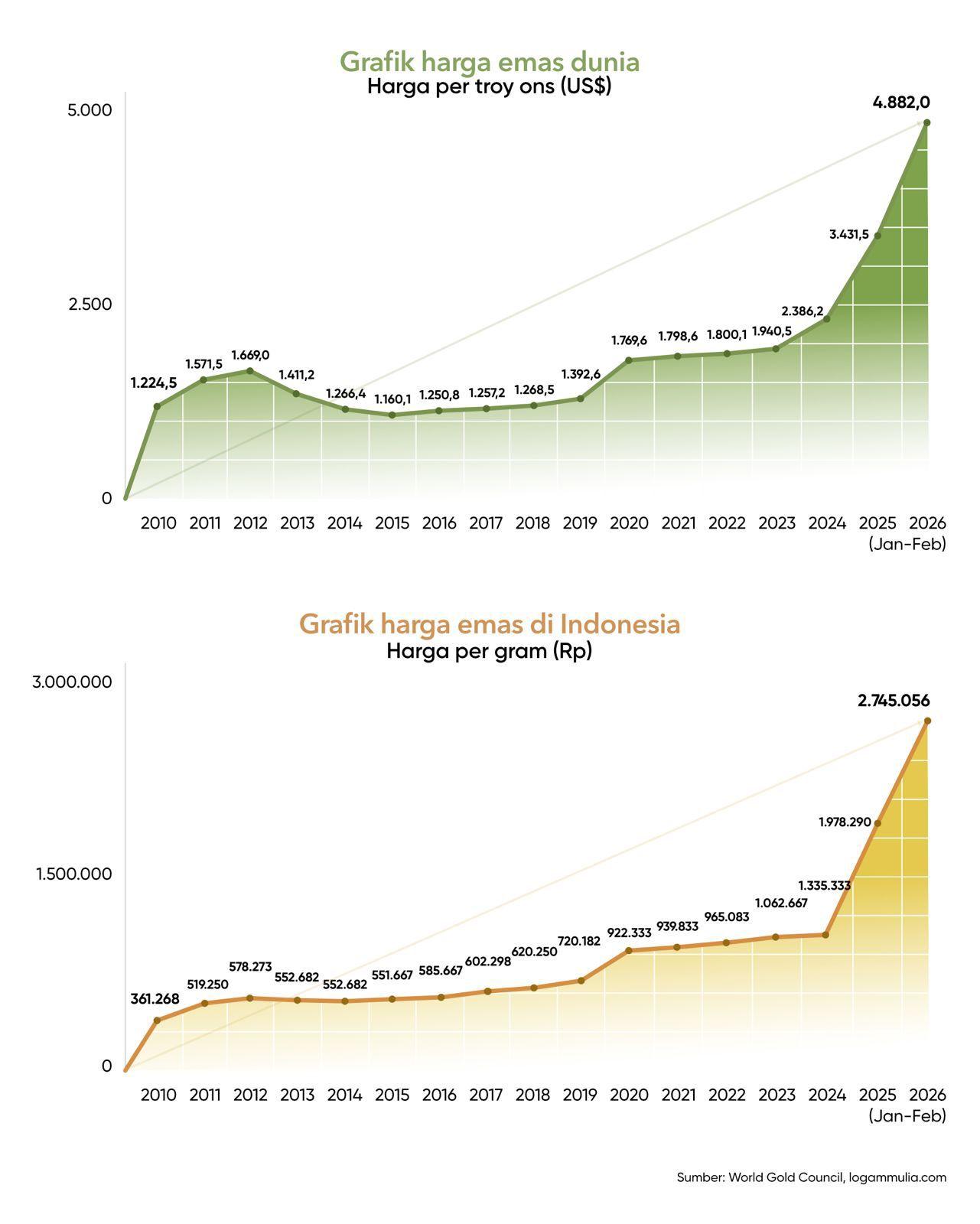

Di tengah ketidakpastian tersebut, emas kembali menegaskan perannya sebagai aset lindung nilai (safe haven). Secara ekonomi, emas relatif tidak tergerus oleh kebijakan moneter ekspansif. Secara keperilakuan, kecenderungan kembali pada emas mencerminkan naluri manusia mencari pegangan pada aset yang nyata dan dipercaya lintas generasi. Karena itu, emas relevan bukan untuk spekulasi jangka pendek, melainkan sebagai penyangga nilai dalam horizon panjang.

Emas dan Naluri Mencari Aman di Masa Krisis

Dalam tradisi pemikiran Islam, stabilitas nilai merupakan prasyarat keadilan sosial. Imam Al-Ghazali memandang emas dan perak sebagai standar pengukuran nilai yang menopang keteraturan ekonomi. Ibnu Khaldun dalam Muqaddimah juga menegaskan peran emas dan perak sebagai standar keadilan dalam pengukuran kekayaan yang menopang keberlanjutan peradaban. Perspektif ini menegaskan bahwa perlindungan nilai bukan isu teknis semata, melainkan fondasi keberlanjutan peradaban.

Penguatan minat pada emas juga mencerminkan perilaku flight to quality saat ketidakpastian meningkat. Emas memiliki karakter unik: tidak selikuid kas, tetapi diterima universal sebagai penyimpan nilai lintas waktu dan yurisdiksi. Ketika kepercayaan pada instrumen keuangan melemah, emas berfungsi sebagai ‘likuiditas sosial; yang diakui lintas generasi.

Selama 25 tahun terakhir (2000–2025), emas mencatat kenaikan nilai kumulatif lebih dari 1000%. Ketahanan nilainya dapat dilihat melalui ilustrasi biaya haji. Pada 2005, biaya haji Rp25,4 juta setara sekitar 169 gram emas (harga Rp150 ribu/gram). Dua dekade kemudian, pada 2025, biaya Rp55,4 juta ekuivalen dengan sekitar 22 gram emas (harga Rp2,5 juta/gram).

Gambaran ini menunjukkan bahwa yang terus melemah adalah daya beli uang kertas akibat tergerus inflasi. Dalam jangka panjang, emas relatif mampu menjaga daya beli dari masa ke masa.

“Yang terus ‘menjadi lebih mahal’ sejatinya bukanlah emas, melainkan ketidakmampuan uang kertas mempertahankan nilainya dari waktu ke waktu.”

Emas tidak menurunkan biaya haji, tetapi berfungsi sebagai penyangga nilai, mencegah beban tersebut semakin memberat dari generasi ke generasi. Dalam pengertian ini, peran emas selaras dengan prinsip perencanaan jangka panjang. Manfaat emas milik mereka yang mempersiapkan diri lebih awal dengan disiplin dan kesadaran jangka panjang.

Dari Instrumen ke Arsitektur Ketahanan

Peran perbankan syariah menjadi relevan dalam membangun arsitektur ketahanan ini. Sistem keuangan syariah sejak awal diarahkan untuk keberlanjutan, keadilan, dan kemaslahatan, sejalan dengan karakter emas sebagai aset riil bernilai intrinsik. Bagi Bank Syariah Indonesia, penguatan peran sebagai Bank Emas (bullion bank) sejak 2025 bukan sekadar diversifikasi produk, melainkan bagian dari membangun fondasi ketahanan finansial masyarakat.

“Dalam mekanisme pertumbuhan kekayaan, emas bukan instrumen ‘kaya mendadak’, melainkan alat menjaga daya beli lintas siklus inflasi.”

Indonesia memiliki potensi emas yang besar. Namun, nilai tambahnya perlu dioptimalkan melalui penguatan ekosistem emas, hilirisasi, dan monetisasi yang terstruktur agar memberi manfaat nyata bagi perekonomian nasional selaras dengan Asta Cita Pemerintah. Perbankan tidak cukup sebatas membuka akses transaksi, tetapi juga membangun infrastruktur, tata kelola, dan literasi agar emas dipahami secara utuh sebagai instrumen perlindungan nilai, bukan alat spekulasi.

Saat ini, kepemilikan emas dapat dimulai dari nominal yang terjangkau. Akses yang semakin luas ini penting, karena perlindungan nilai tidak semestinya menjadi privilese segelintir kelompok. Ia harus menjadi bagian dari upaya kolektif memperkuat ketahanan finansial masyarakat.

“Emas, karena itu, bukan mesin imbal hasil dan bukan jalan pintas.”

Jika diperlakukan sebagai instrumen spekulasi jangka pendek atau trading harian, esensinya justru hilang. Emas seharusnya ditempatkan sebagai fondasi perlindungan nilai—alat menjaga hasil kerja dan mempersiapkan masa depan, bukan arena euforia sesaat.

Untuk tujuan inilah keberadaan layanan Bank Emas penting: memperluas pilihan investasi sekaligus mengarahkan masyarakat pada pengelolaan keuangan yang lebih disiplin dan berorientasi jangka panjang untuk ketahanan finansial yang berkelanjutan dan inklusif.

Sebagai Ketua Asosiasi Perbankan Syariah Indonesia (Asbisindo), saya meyakini bahwa perbankan syariah ke depan harus mengambil peran lebih besar dalam membangun ketahanan ekonomi nasional. Peran tersebut tidak hanya melalui pembiayaan, tetapi juga melalui penguatan aset riil, pengembangan ekosistem keuangan yang berkeadilan.

“Ketahanan tidak boleh dibangun ketika krisis sudah datang. Ketahanan harus disiapkan sebelum krisis itu terasa.”

Emas adalah salah satu instrumen penting dalam arsitektur tersebut. Kita memiliki sumber daya, pasar domestik yang besar, dan sistem keuangan syariah yang terus bertumbuh. Lebih dari sekadar logam mulia, emas merepresentasikan disiplin, kemandirian, dan tanggung jawab; tanggung jawab individu terhadap masa depan keluarganya, institusi terhadap masyarakatnya, serta negara terhadap ketahanan bangsanya.

BSI akan terus berada pada barisan ini sebagai pelaku sekaligus penggerak.

“Bagi kami, perbankan syariah bukan semata soal bisnis. Ia adalah instrumen peradaban.”

Artikel ini telah dimuat di Investor Daily, Edisi Rabu, 4 Maret 2026.

5 Maret 2026 | Literasi Syariah

Bank Syariah Indonesia (BSI)

17 Desember 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

20 November 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

27 Oktober 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

5 Maret 2026 | Literasi Syariah

Bank Syariah Indonesia (BSI)

17 Desember 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

20 November 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

27 Oktober 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

5 Maret 2026 | Literasi Syariah

Bank Syariah Indonesia (BSI)

17 Desember 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

20 November 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)

27 Oktober 2025 | Literasi Syariah

Bank Syariah Indonesia (BSI)